Author Archives: i.noack

Wie stark gefährdet ist das Triple-A-Rating Deutschland?

Wie stark gefährdet ist das Triple-A-Rating Deutschland?

Deutschland steht beim Triple-A nicht vor dem unmittelbaren Absturz, aber die Sicherheitsmarge wird kleiner.

Meine Einordnung: kurzfristig niedriges Downgrade-Risiko, mittelfristig deutlich steigendes Risiko. In einer Ampel wäre es Gelb, nicht Rot.

Aktueller Stand: Alle großen Agenturen führen Deutschland weiter auf Topniveau mit stabilem Ausblick: S&P AAA/stable, Moody’s Aaa/stable, Scope AAA/stable, KBRA AAA/stable, Fitch AAA/stable, DBRS AAA/stable. Das ist der wichtigste Punkt: Solange die Ausblicke stabil sind, ist eine schnelle Herabstufung eher unwahrscheinlich.

Warum das AAA noch hält: Deutschland hat im internationalen Vergleich weiterhin eine starke Bonität: wohlhabende, große Volkswirtschaft, starke Institutionen, hohe Sparquote, starke Außenposition und immer noch moderate Staatsschulden. S&P hat das AAA am 24. April 2026 bestätigt und begründet den stabilen Ausblick ausdrücklich mit Deutschlands starker Außenposition, diversifizierter Volkswirtschaft und institutioneller Stärke. Gleichzeitig nennt S&P als Downgrade-Szenario genau den wunden Punkt: Wenn der fiskalische Stimulus das mittelfristige Wachstum nicht hebt oder strukturelle Probleme weiter belasten.

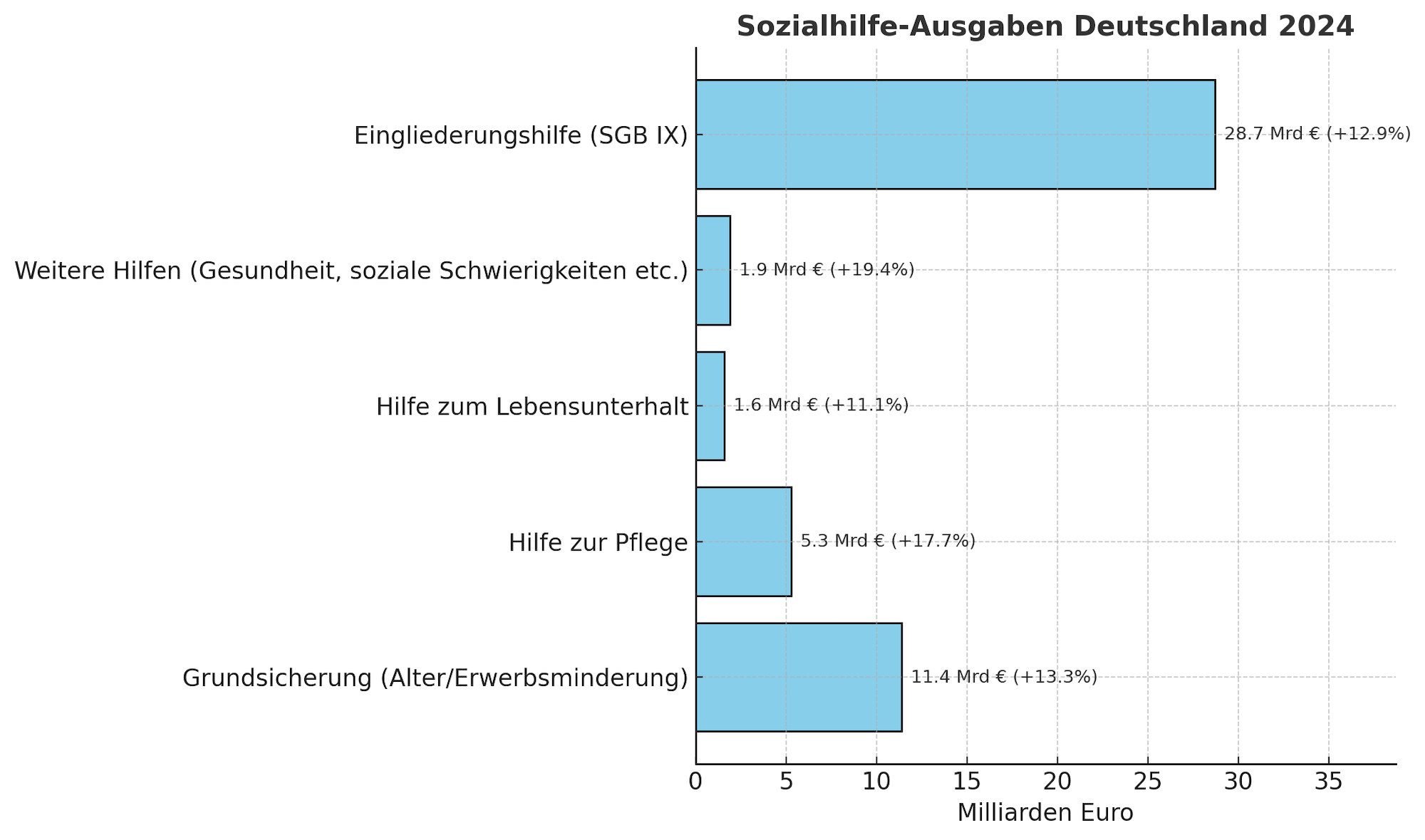

Die Verschuldung ist noch nicht dramatisch, aber der Trend ist schlecht. Die Bundesbank meldete für 2025 einen Anstieg der deutschen Staatsschulden auf 2,84 Billionen Euro beziehungsweise 63,5 % des BIP. Das Defizit lag laut Destatis 2025 bei 119,1 Milliarden Euro beziehungsweise 2,7 % des BIP. Zum Vergleich: Die Eurozone lag Ende 2025 bei 87,8 % Staatsschuldenquote, Frankreich bei 115,6 %, Italien bei 137,1 %. Deutschland ist also nicht „pleite“, aber es bewegt sich klar weg vom alten Stabilitätsprofil.

Der eigentliche Bruch ist die neue Schuldenpolitik: Das Sondervermögen für Infrastruktur und Klimaneutralität umfasst 500 Milliarden Euro Kreditermächtigung über zwölf Jahre; die Rückzahlung soll spätestens 2044 beginnen. Damit wird die Schuldenbremse formal nicht abgeschafft, aber praktisch stark aufgeweicht.

Wie stark gefährdet ist das Triple-A-Rating Deutschland Infografik

Die Rating-Gefahr entsteht weniger durch den heutigen Schuldenstand als durch die Frage, ob aus den neuen Schulden Wachstum wird. S&P rechnet für 2026 bis 2029 mit Defiziten von durchschnittlich rund 4 % des BIP, mit steigender Schuldenquote und einem Bruttoschuldenstand von etwa 70 % des BIP bis 2029; die Zinslast bleibt laut S&P aber noch moderat. Scope bestätigt ebenfalls AAA/stable, erwartet aber einen Anstieg der Schuldenquote auf rund 71 % bis 2030 und nennt als negative Ratingtreiber eine deutliche fiskalische Verschlechterung oder einen schweren makroökonomischen beziehungsweise Finanzsystem-Schock.

Die kritischere Lesart kommt vom Stabilitätsrat: Dort wurde im Oktober 2025 gewarnt, dass die Maastricht-Schuldenquote bis 2029 auf rund 80¼ % des BIP steigen könnte; eine Fortsetzung dieser Dynamik würde die langfristige Tragfähigkeit der öffentlichen Finanzen gefährden.

Mein Urteil:

Für 2026 ist ein Verlust des AAA eher unwahrscheinlich. Ich würde das Risiko einer tatsächlichen Herabstufung auf etwa 2 von 10 setzen. Das Risiko, dass einzelne Agenturen bei anhaltend schwachem Wachstum den Ausblick in Richtung „negativ“ drehen, ist höher, aber noch nicht akut.

Für 2027 bis 2029 steigt das Risiko spürbar, vielleicht auf 4 bis 5 von 10, falls drei Dinge zusammenkommen: dauerhaft Defizite über 4 %, schwaches reales Wachstum unter etwa 1 %, und keine glaubwürdige Konsolidierung bei Renten, Sozialausgaben, Energie- und Standortkosten. Die Gemeinschaftsdiagnose der führenden Institute erwartet für Deutschland nur 0,6 % Wachstum 2026 und 0,9 % 2027, warnt vor langfristigen Risiken für die Stabilität der öffentlichen Finanzen und sieht erhebliche Konsolidierungsnotwendigkeiten gegen Ende des Jahrzehnts.

Wie stark gefährdet ist das Triple-A-Rating Deutschland

Für Vermögensschutz ist die wichtigste Schlussfolgerung: Das AAA ist kein Entwarnungssignal für reale Vermögenssicherheit. Ein deutscher Staatsbankrott ist nicht das Hauptszenario. Relevanter sind schleichende Risiken: höhere Steuer- und Abgabenlast, finanzielle Repression, politische Zugriffsmöglichkeiten auf Vermögen, Inflation, schwächeres Wachstum und eine weitere Vergemeinschaftung europäischer Lasten. Das Rating misst Ausfallwahrscheinlichkeit, nicht Kaufkrafterhalt oder Eigentumsschutz.

Deutschlands Triple-A ist nicht akut gefährdet, aber es ist heute deutlich weniger unangreifbar als vor fünf bis zehn Jahren. Der Lackmustest lautet: Werden die neuen Schulden produktiv investiert – oder werden sie zur Dauerfinanzierung eines teuren Staats- und Sozialmodells? Genau daran wird sich entscheiden, ob AAA stabil bleibt oder zuerst der Ausblick kippt.

Quellen

Bundesbank Statistisches Bundesamt European Commission

Triple-A-Rating Deutschland: Warum die Bestnote kein Freifahrtschein für Ihr Vermögen ist

Deutschland gilt weiterhin als einer der sichersten Schuldner der Welt. Doch für Unternehmer, Immobilienbesitzer, Anleger und vermögende Familien ist die entscheidende Frage nicht: „Ist der Staat kreditwürdig?“ Sondern: „Wie sicher ist mein Vermögen in einem Staat, der seine Bonität auch durch höhere Abgaben, neue Schulden und stärkeren Zugriff auf private Leistungsfähigkeit erhalten kann?“

Deutschland hat weiter Triple-A – noch

Deutschland besitzt weiterhin die höchste Bonitätsnote. Nach Angaben der Deutschen Finanzagentur bewerten S&P Deutschland mit AAA/A-1+ und stabilem Ausblick, Moody’s mit Aaa/stabil, Scope mit AAA/stabil, Fitch mit AAA/F1+ stabil und DBRS Morningstar ebenfalls mit AAA/stabil. Die jüngsten ausgewiesenen Ratings reichen von November 2025 bis April 2026.

Auf den ersten Blick klingt das beruhigend. Triple-A steht für maximale Kreditwürdigkeit. Der deutsche Staat kann sich vergleichsweise günstig Geld leihen. Internationale Investoren betrachten Bundesanleihen weiterhin als sicheren Hafen. Pensionskassen, Versicherungen und Zentralbanken halten deutsche Staatspapiere, weil Deutschland im internationalen Vergleich als verlässlich, zahlungsfähig und institutionell stabil gilt.

Doch genau hier beginnt der Denkfehler vieler Sparer: Ein gutes Rating schützt in erster Linie den Gläubiger des Staates. Es schützt nicht automatisch den Bürger vor Steuererhöhungen, Inflation, Regulierungsdruck, Abgaben, Sonderlasten oder schleichender Entwertung seiner Kaufkraft.

Was ein Triple-A-Rating wirklich aussagt

Ein Rating ist keine Wohlstandsgarantie. Es ist auch kein Siegel dafür, dass ein Land wirtschaftlich dynamisch, politisch berechenbar oder für Vermögensinhaber dauerhaft attraktiv bleibt.

Ein Triple-A-Rating sagt vor allem: Die Ratingagenturen halten es für sehr wahrscheinlich, dass Deutschland seine Schulden pünktlich bedient. Der Staat gilt als fähig, Zinsen und Tilgung zu leisten. Aber wie ein Staat diese Leistungsfähigkeit erhält, ist eine andere Frage.

Ein Staat kann seine Zahlungsfähigkeit auf mehreren Wegen sichern: durch Wachstum, durch solide Haushaltsführung, durch neue Schulden, durch Ausgabenkürzungen oder durch höhere Einnahmen. Höhere Einnahmen bedeuten im Klartext meistens: höhere Steuern, höhere Abgaben, stärkere Belastung von Einkommen, Unternehmen, Immobilien, Kapitalerträgen oder Vermögen.

Für den Staat kann das Rating stabil bleiben. Für den Bürger kann die finanzielle Freiheit trotzdem schrumpfen.

Triple-A-Rating Deutschland – noch Infografik

Die unbequeme Wahrheit: Deutschland ist kreditwürdig, aber nicht risikofrei

Deutschland ist nicht „pleite“. Das ist nicht der Punkt. Der Punkt ist: Deutschland verändert sich fiskalisch, wirtschaftlich und politisch.

Die deutsche Staatsverschuldung ist 2025 deutlich gestiegen. Laut Bundesbank erhöhte sich die gesamtstaatliche Verschuldung im Jahr 2025 um 144 Milliarden Euro auf 2,84 Billionen Euro. Die Schuldenquote stieg von 62,2 Prozent auf 63,5 Prozent des Bruttoinlandsprodukts.

Auch das Staatsdefizit bleibt erheblich. Das Statistische Bundesamt meldete für 2025 ein gesamtstaatliches Finanzierungsdefizit von 119,1 Milliarden Euro; die Defizitquote lag bei 2,7 Prozent des BIP.

Gleichzeitig wächst die deutsche Wirtschaft kaum. Nach zwei Rezessionsjahren legte das preisbereinigte Bruttoinlandsprodukt 2025 lediglich um 0,2 Prozent zu. Destatis verwies dabei unter anderem auf rückläufige Exporte, schwache Investitionen, Belastungen in Industrie und Bau sowie stärkere Konkurrenz aus China.

Das ist der Kern: Deutschland besitzt weiterhin eine starke Bilanz im internationalen Vergleich. Aber die Dynamik verschlechtert sich. Und genau diese Dynamik ist für Vermögensschutz entscheidender als die Momentaufnahme eines Ratings.

Die Schuldenbremse wurde gelockert – und das ist ein Signal

Im März 2025 wurde ein historisches Finanzpaket beschlossen. Bundestag und Bundesrat stimmten einer Lockerung der Schuldenbremse für bestimmte Verteidigungsausgaben sowie einem neuen Sondervermögen für Infrastruktur und Klimaneutralität zu. Das Sondervermögen umfasst eine eigene Kreditermächtigung von 500 Milliarden Euro.

Das Bundesfinanzministerium beschreibt das Sondervermögen als Instrument, um Investitionsrückstände abzubauen. Es soll über zwölf Jahre laufen; die damit verbundenen Kredite werden über den Bundeshaushalt verzinst, und die Rückzahlung soll spätestens ab dem 1. Januar 2044 beginnen.

Aus Sicht des Staates kann diese Strategie sinnvoll erscheinen: Infrastruktur, Digitalisierung, Verteidigung, Energieversorgung und Bildung brauchen Investitionen. Aus Sicht des Vermögensschutzes lautet die nüchterne Frage jedoch: Wer trägt am Ende die Last?

Schulden sind verschobene Steueransprüche. Was heute als Sondervermögen etikettiert wird, muss morgen bedient werden – über Wachstum, Inflation, Einsparungen oder höhere Belastungen.

Triple-A-Rating Deutschland – noch

Ratingagenturen sehen die Risiken längst

Die großen Ratingagenturen halten Deutschland aktuell zwar weiter auf Bestnote. Aber die Warnhinweise werden klarer.

Reuters berichtete im März 2025, Fitch sehe Deutschlands AAA-Rating langfristig unter Druck, falls der massive Ausgabenanstieg nicht durch Konsolidierung oder dauerhaft höheres Wachstum ausgeglichen werde. Fitch erwartete demnach über die kommende Dekade zusätzliche Ausgaben von 900 Milliarden bis 1 Billion Euro und sah die Möglichkeit, dass Deutschlands Defizit bis 2027 auf 4 bis 4,5 Prozent des BIP steigen könnte.

Auch Scope Ratings verwies bereits Anfang 2025 auf strukturelle Schwächen: hohe Energiepreise, Investitionsrückstände bei Infrastruktur, Bildung und Digitalisierung sowie unzureichende Arbeitsmarktreformen. Die Botschaft: Schwaches Wachstum allein gefährdet das AAA-Rating nicht sofort. Aber wenn Deutschland die Ursachen der Wachstumsschwäche nicht behebt, steigt der Druck.

Das bedeutet: Die Bestnote ist nicht sakrosankt. Sie ist an Bedingungen geknüpft. Und diese Bedingungen heißen Wachstum, Wettbewerbsfähigkeit, fiskalische Disziplin und politische Handlungsfähigkeit.

Warum vermögende Bürger anders auf das Rating schauen sollten

Für institutionelle Investoren ist das deutsche Triple-A-Rating ein Signal: Bundesanleihen gelten als sehr sicher. Für vermögende Privatpersonen, Unternehmer und Immobilienbesitzer ist die Lage komplexer.

Denn der Staat ist nicht nur Schuldner. Er ist auch Gesetzgeber, Steuererheber, Regulierer und Gläubiger des Bürgers.

Ein Staat mit hoher Bonität kann seine Schulden günstiger refinanzieren. Er hat aber auch mehr Spielraum, Lasten langfristig zu verteilen. Wer Vermögen in Deutschland hält, sollte deshalb nicht nur auf das Rating schauen, sondern auf die Frage der persönlichen Exponierung:

Wie viel meines Vermögens hängt an einem Land, einem Rechtssystem, einer Währung, einer Steuerpolitik und einer politischen Mehrheitslage?

Wer fast sein gesamtes Vermögen in deutschen Immobilien, deutschen Bankkonten, deutschen Unternehmensstrukturen, deutschen Rentenansprüchen und deutschen Wertpapierdepots konzentriert, hat kein Ratingproblem. Er hat ein Klumpenrisiko.

Triple-A schützt den Staat – nicht automatisch Ihr Eigentum

Die entscheidende Unterscheidung lautet:

Deutschland kann als Schuldner sehr sicher sein, während Ihr Vermögen als Steuerbasis immer interessanter wird.

Ein Staat muss nicht insolvent sein, um private Vermögen stärker zu belasten. Es reicht, wenn Haushaltslöcher wachsen, politische Versprechen finanziert werden müssen, Sozialausgaben steigen, Verteidigungsausgaben zunehmen oder Investitionsrückstände aufgeholt werden sollen.

Dann richtet sich der Blick zwangsläufig auf jene Gruppen, bei denen noch Substanz vorhanden ist: Unternehmer, Immobilienbesitzer, Kapitalanleger, Erben, gutverdienende Fachkräfte und vermögende Familien.

Das muss nicht in Form einer spektakulären Enteignung geschehen. Viel wahrscheinlicher sind schrittweise Maßnahmen: höhere Grundsteuern, strengere Immobilienauflagen, höhere Sozialabgaben, neue Berichtspflichten, steigende Kapitalertragsteuern, Vermögensabgaben-Debatten, Einschränkungen bei Bargeld, mehr Transparenzregister, strengere Wegzugsregeln oder eine schleichende Entwertung durch Inflation.

Für sich genommen wirkt jede Maßnahme begründbar. In Summe verändert sie die Eigentumsrealität.

Was Unternehmer jetzt verstehen sollten

Für Unternehmer ist das Triple-A-Rating Deutschlands zweischneidig.

Einerseits profitieren sie von Stabilität, Infrastruktur, Rechtssicherheit und einem verlässlichen Finanzsystem. Andererseits werden erfolgreiche Unternehmer in einem fiskalisch angespannten Staat schnell zur bevorzugten Einnahmequelle.

Wer Gewinne erwirtschaftet, Mitarbeiter beschäftigt, Immobilien hält oder Unternehmensvermögen aufgebaut hat, sollte seine Struktur nicht erst dann überprüfen, wenn neue Gesetze beschlossen sind. Vermögensschutz funktioniert nicht in der Panik. Er funktioniert durch vorausschauende Gestaltung.

Dazu gehören Fragen wie:

Ist das Betriebsvermögen sauber vom Privatvermögen getrennt?

Bestehen Haftungsrisiken, die vermeidbar wären?

Ist die Unternehmensstruktur steuerlich und rechtlich zukunftsfähig?

Gibt es internationale Optionen für Geschäft, Wohnsitz, Holding, Beteiligungen oder Vermögensverwaltung?

Wie abhängig ist die Familie von einem einzigen Steuer- und Rechtssystem?

Der wichtigste Schritt ist nicht die Flucht. Der wichtigste Schritt ist Handlungsfähigkeit.

Immobilienbesitzer: Sicherer Hafen oder steuerliche Zielscheibe?

Immobilien gelten in Deutschland traditionell als solide Sachwerte. Sie sind greifbar, beleihbar und langfristig nutzbar. Aber sie haben einen entscheidenden Nachteil: Sie sind immobil.

Ein Grundstück kann nicht ausweichen. Eine Immobilie kann nicht diskret verlagert werden. Sie steht im Grundbuch, ist bewertbar, belastbar und politisch leicht adressierbar.

Gerade deshalb sollten Immobilienbesitzer nicht nur über Rendite, Mieteinnahmen und Zinsen nachdenken, sondern auch über Schutzstrukturen, Belastbarkeit, Verschuldungsgrad, familiäre Nachfolge, steuerliche Planung und geografische Diversifikation.

Ein deutsches Triple-A-Rating macht eine deutsche Immobilie nicht automatisch risikofrei. Es sagt lediglich, dass der Staat als Schuldner stark ist. Als Zugriffssystem ist er dadurch nicht schwächer.

Anleger: Bundesanleihen sind Sicherheit – aber nicht Vermögensschutz

Viele Anleger setzen Sicherheit mit Staatsanleihen gleich. Das ist nur teilweise richtig. Bundesanleihen können ein stabiler Baustein sein, besonders für Liquiditätsmanagement und institutionelle Portfolios. Aber sie lösen nicht das Grundproblem des Vermögenserhalts.

Denn Vermögensschutz bedeutet mehr als nominale Rückzahlung. Es geht um reale Kaufkraft, internationale Mobilität, Zugriffsschutz, steuerliche Effizienz, Währungsdiversifikation und politische Resilienz.

Wer sein Geld zu 100 Prozent im Euro-Raum hält, ausschließlich bei deutschen Banken parkt und nur in regulierte Standardprodukte investiert, ist formal vielleicht konservativ aufgestellt. Strategisch ist er aber stark systemabhängig.

Echte Sicherheit entsteht nicht durch blinden Glauben an ein Rating, sondern durch Diversifikation über Anlageklassen, Länder, Währungen, Verwahrstellen und Rechtsräume.

Die neue Vermögensschutz-Frage: Was passiert, wenn Deutschland seine Bestnote verteidigen muss?

Die meisten Menschen fragen: „Was passiert, wenn Deutschland sein Triple-A verliert?“

Die bessere Frage lautet: „Was passiert, wenn Deutschland sein Triple-A verteidigen will?“

Denn zur Verteidigung der Bonität kann der Staat Maßnahmen ergreifen, die für Gläubiger positiv und für Bürger belastend sind. Er kann Einnahmen erhöhen. Er kann Ausgaben umschichten. Er kann Schulden über lange Zeiträume strecken. Er kann Investitionen über Sondervermögen auslagern. Er kann regulatorische Kontrolle ausbauen. Er kann Vermögen stärker dokumentieren, bewerten und besteuern.

Aus Sicht der Ratingagenturen kann das Stabilität bedeuten. Aus Sicht des Bürgers kann es Freiheitsverlust bedeuten.

Vermögensschutz beginnt vor der Krise

Wer Vermögen schützen will, sollte nicht auf den großen Knall warten. Der große Knall ist selten der Normalfall. Meistens kommt Veränderung schrittweise, technisch, bürokratisch und schwer rückgängig zu machen.

Heute ein neues Register. Morgen eine neue Meldepflicht. Übermorgen eine neue Bewertungsgrundlage. Danach eine neue Abgabe. Später eine Einschränkung beim Wegzug oder bei der internationalen Strukturierung.

Wer dann erst handelt, handelt unter Zeitdruck.

Vermögensschutz bedeutet deshalb: Strukturen schaffen, bevor sie gebraucht werden. Optionen aufbauen, bevor sie wertvoll werden. Rechtliche Gestaltung nutzen, solange sie sauber und planbar möglich ist.

Was eine robuste Vermögensstrategie heute leisten sollte

Eine moderne Vermögensschutz-Strategie sollte nicht auf Angst beruhen, sondern auf nüchterner Risikostreuung.

Dazu gehören fünf Grundprinzipien:

Erstens: Rechtliche Strukturierung. Vermögen sollte nicht unnötig ungeschützt im Privatvermögen liegen, wenn Haftungsrisiken, Nachfolgefragen oder steuerliche Belastungen besser strukturiert werden können.

Zweitens: Internationale Diversifikation. Wer ausschließlich in Deutschland investiert, ist vollständig von deutschen Regeln abhängig. Auslandsdepots, internationale Beteiligungen, alternative Wohnsitzoptionen oder grenzüberschreitende Unternehmensstrukturen können Handlungsspielräume erweitern.

Drittens: Sachwerte mit Substanz. Immobilien, Edelmetalle, Unternehmensbeteiligungen, produktive Assets und ausgewählte reale Vermögenswerte können Kaufkraft langfristig besser schützen als reine Geldforderungen. Entscheidend ist jedoch die richtige Gewichtung und Verwahrung.

Viertens: Liquidität außerhalb des Alltagsrisikos. Liquidität ist nur dann Sicherheit, wenn sie im Ernstfall verfügbar bleibt. Bankrisiken, Währungsrisiken, Kapitalverkehrsregeln und Zugriffsmöglichkeiten sollten mitgedacht werden.

Fünftens: Steuerliche und familiäre Planung. Vermögensschutz ohne Nachfolgeplanung ist unvollständig. Wer Vermögen über Generationen erhalten will, braucht klare Strukturen für Erbschaft, Schenkung, Unternehmensnachfolge und internationale Mobilität.

Deutschlands AAA-Rating ist stark – aber Ihr Vermögen braucht einen eigenen Schutzplan

Deutschland ist weiterhin ein Triple-A-Schuldner. Das ist eine Stärke. Aber es ist kein Grund zur Sorglosigkeit.

Die Bonität des Staates bedeutet nicht automatisch die Sicherheit des Bürgers. Im Gegenteil: Ein Staat, der seine Kreditwürdigkeit erhalten will, wird seine Einnahmebasis schützen. Und diese Einnahmebasis sind am Ende Unternehmen, Einkommen, Immobilien, Kapitalerträge und Vermögen.

Die entscheidende Frage lautet deshalb nicht, ob Deutschland morgen zahlungsunfähig wird. Das ist unwahrscheinlich. Die entscheidende Frage lautet, ob Ihr Vermögen so strukturiert ist, dass es auch in einem Umfeld steigender Schulden, wachsender Abgaben, schwacher Wirtschaftsdynamik und zunehmender Regulierung erhalten bleibt.

Wer Vermögen aufgebaut hat, sollte nicht nur auf Ratings vertrauen. Er sollte Strukturen schaffen.

Denn echte Sicherheit entsteht nicht dadurch, dass ein Staat Triple-A hat.

Echte Sicherheit entsteht dadurch, dass Sie nicht vollständig von einem einzigen Staat abhängig sind.

Hinweis: Dieser Beitrag dient der allgemeinen Information und ersetzt keine individuelle Rechts-, Steuer- oder Anlageberatung.

Quellen

Digitaler Euro & Bargeldverbot: Was Unternehmer jetzt verstehen – und strategisch vorbereiten müssen

Der stille Systemwechsel

Es beginnt nicht mit einem großen Knall.

Es beginnt leise.

Ein Kunde steht an der Kasse – Bargeld wird nicht mehr akzeptiert.

Ein Unternehmer will eine größere Transaktion bar abwickeln – nicht mehr möglich.

Ein Investor versucht, Liquidität flexibel zu bewegen – plötzlich greifen neue Regeln.

Was nach Einzelfällen klingt, ist in Wahrheit ein struktureller Wandel.

Der digitale Euro kommt.

Nicht als Option. Sondern als logische Konsequenz eines Systems, das sich bereits verändert hat.

Und genau hier liegt das Problem:

Die meisten Unternehmer reagieren erst, wenn es zu spät ist.

Dieser Artikel zeigt Ihnen, was tatsächlich passiert – und wie Sie sich strategisch positionieren, bevor andere nur noch reagieren.

Was ist der Digitale Euro – und warum betrifft er Unternehmer unmittelbar?

Der Digitale Euro ist eine digitale Form von Zentralbankgeld, ausgegeben durch die Europäische Zentralbank (EZB).

Das bedeutet:

- Kein Bankguthaben (kein Risiko gegenüber Banken)

- Kein Bargeld (physisch)

- Sondern: staatlich kontrolliertes, digitales Zahlungsmittel

Der entscheidende Unterschied

| Geldform | Herausgeber | Kontrolle | Risiko |

|---|---|---|---|

| Bargeld | Zentralbank | anonym | gering |

| Bankguthaben | Geschäftsbank | nachvollziehbar | Bankenrisiko |

| Digitaler Euro | Zentralbank | vollständig digital kontrollierbar | systemisch |

Für Unternehmer bedeutet das:

Sie bewegen sich künftig in einem vollständig nachvollziehbaren Zahlungsraum.

Der schleichende Abschied vom Bargeld

Offiziell bleibt Bargeld erhalten.

Faktisch wird es zurückgedrängt.

Die entscheidenden Entwicklungen:

- Ab 2027: Bargeldobergrenze von 10.000 €

- Identifizierungspflicht bereits ab 3.000 €

- Händler akzeptieren zunehmend kein Bargeld mehr

- EU-weite Harmonisierung → Grenzen werden sinken

Realität in anderen Ländern:

- Frankreich: 1.000 €

- Spanien: 1.000 €

- Griechenland: 500 €

Deutschland ist kein Sonderfall.

Deutschland ist lediglich später dran

Digitaler Euro Bargeldverbot Infografik

Warum passiert das wirklich?

Offiziell:

- Bekämpfung von Geldwäsche

- Terrorismusfinanzierung

- Digitalisierung

In der Praxis:

- Kontrollierbarkeit von Zahlungsströmen

- Steuerliche Transparenz

- Stabilisierung des Finanzsystems

- Reduktion von Schattenwirtschaft

Strategische Wahrheit

Bargeld ist das letzte Instrument:

- ohne Drittpartei

- ohne Nachverfolgung

- ohne Systemabhängigkeit

Und genau deshalb verschwindet es.

Ursachen: Warum Unternehmer besonders betroffen sind

Die Entwicklung trifft nicht alle gleich.

Besonders betroffen:

- Unternehmer mit hohem Cashflow

- Immobilieninvestoren

- Händler & Dienstleister

- Sanierungsfälle mit Liquiditätsdruck

Typische Fehler aus der Praxis:

- Zu viel Vertrauen in den Status quo

- Ignorieren regulatorischer Trends

- Keine Diversifikation von Zahlungsstrukturen

- Abhängigkeit von Banken

Wer heute noch denkt, das sei ein „politisches Thema“,

verkennt die operative Realität.

Risiken & Folgen für Unternehmen

1. Verlust finanzieller Flexibilität

- Bartransaktionen entfallen

- Zahlungswege werden vorgegeben

- spontane Liquiditätsbewegungen erschwert

2. Vollständige Nachvollziehbarkeit

- Jede Transaktion ist dokumentiert

- Betriebsprüfungen werden einfacher

- Rückwirkende Analysen möglich

3. Systemabhängigkeit

- Kein Zugriff ohne digitale Infrastruktur

- Abhängigkeit von:

- Banken

- Wallet-Anbietern

- staatlichen Systemen

4. Erhöhtes Risiko in Krisensituationen

Gerade in Restrukturierungen zeigt sich:

Liquidität entscheidet über Überleben.

Kontrolle über Liquidität entscheidet über Freiheit.

Digitaler Euro & Bargeldverbot

Lösungen & Strategien: So schützen Sie Ihr Unternehmen

Jetzt wird es entscheidend.

1. Liquiditätsstruktur neu denken

Nicht alles darf im System liegen.

Strategische Verteilung:

- Bankguthaben (operativ notwendig)

- alternative Assets

- internationale Strukturen

Ziel: Systemrisiko reduzieren

2. Zahlungswege diversifizieren

Verlassen Sie sich nicht auf einen Kanal.

- mehrere Banken

- internationale Zahlungsanbieter

- alternative Abwicklungssysteme

Wer nur eine Infrastruktur nutzt, hat kein System – sondern ein Risiko.

3. Internationale Struktur prüfen

Ein zentraler Hebel.

- Firmensitze

- Zahlungsräume

- regulatorische Unterschiede

Nicht jedes Land geht gleich schnell voran.

4. Frühzeitige Restrukturierung bei Problemen

In Krisen wird Kontrolle entscheidend.

Typische Fehler:

- zu spätes Handeln

- Hoffnung statt Strategie

- keine externe Beratung

In der Praxis gilt:

Die besten Lösungen gibt es vor der Krise.

5. Digitale Systeme verstehen – nicht ignorieren

Der digitale Euro kommt.

Also:

- Funktionsweise verstehen

- Risiken analysieren

- Prozesse anpassen

Verweigerung ist keine Strategie.

Praxisbeispiele: So läuft es wirklich ab

Fall 1: Immobilieninvestor

- hohe Baranteile in Transaktionen

- neue Limits greifen

- Deals verzögern sich

- Finanzierung platzt

Problem: fehlende Struktur

Fall 2: Mittelständischer Unternehmer

- mehrere Bargeschäfte

- Steuerprüfung durch Datenanalyse

- Rückforderungen + Strafzahlungen

Problem: fehlende Transparenzstrategie

Fall 3: Sanierungsfall

- Bankkonto eingeschränkt

- keine alternative Liquidität

- operative Handlungsunfähigkeit

Problem: Systemabhängigkeit

Häufige Fehler, die Unternehmer jetzt machen

- „Das dauert noch Jahre“

- „Das betrifft mich nicht“

- „Das wird politisch gestoppt“

- „Ich warte erstmal ab“

Realität:

Die Regeln werden nicht diskutiert.

Sie werden umgesetzt.

FAQ – kompakt & snippet-optimiert

Was ist der Digitale Euro?

Der Digitale Euro ist eine elektronische Form von Zentralbankgeld, die direkt von der EZB ausgegeben wird und als gesetzliches Zahlungsmittel dienen soll.

Wann kommt der Digitale Euro?

Ein Pilot ist für 2027 geplant, die Einführung könnte ab 2029 erfolgen.

Wird Bargeld abgeschafft?

Offiziell nicht, aber es wird zunehmend eingeschränkt und verliert an praktischer Bedeutung.

Welche Bargeldgrenze gilt ab 2027?

EU-weit soll eine Obergrenze von 10.000 € gelten.

Muss man sich bei Barzahlungen ausweisen?

Ab 3.000 € ist künftig eine Identitätsprüfung vorgesehen.

Warum wird Bargeld eingeschränkt?

Offiziell zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung.

Ist der Digitale Euro anonym?

Nur eingeschränkt bei Offline-Zahlungen – im Alltag nicht vollständig.

Können Unternehmen den Digitalen Euro ablehnen?

Nein, wenn sie digitale Zahlungen akzeptieren, müssen sie ihn annehmen.

Ist der Digitale Euro programmierbar?

Offiziell nicht, aber indirekte Steuerung über Regeln ist möglich.

Welche Risiken bestehen für Unternehmer?

Kontrollverlust, Transparenzzwang und Abhängigkeit vom System.

Ist der Digitale Euro sicher?

Technisch ja, aber strategisch bedeutet er mehr Kontrolle durch Institutionen.

Wird Bargeld komplett verschwinden?

Unwahrscheinlich kurzfristig, aber langfristig stark reduziert.

Welche Länder haben bereits Bargeldlimits?

Frankreich, Spanien und Griechenland haben bereits niedrigere Grenzen.

Können Händler Bargeld ablehnen?

Ja, wenn sie dies klar kommunizieren.

Was bedeutet das für Investoren?

Weniger Flexibilität und stärkere Kontrolle bei Transaktionen.

Gibt es Alternativen zum Digitalen Euro?

Ja, aber diese müssen strategisch aufgebaut werden.

Wie können Unternehmer sich vorbereiten?

Durch Diversifikation, Strukturierung und Beratung.

Wird der Digitale Euro verpflichtend?

Indirekt ja, da er gesetzliches Zahlungsmittel wird.

Welche Rolle spielen Banken?

Sie bleiben Schnittstelle, verlieren aber teilweise Kontrolle.

Ist das System noch umkehrbar?

Realistisch betrachtet: nein.

Der Wendepunkt ist längst erreicht

Der digitale Euro ist kein Zukunftsszenario.

Er ist ein laufender Prozess.

Und wie bei jeder strukturellen Veränderung gilt:

Die Mehrheit reagiert zu spät.

Eine Minderheit positioniert sich früh – und gewinnt Handlungsspielraum.

Für Unternehmer bedeutet das:

- Liquidität ist nicht nur Geld – sondern Strategie

- Zahlungswege sind nicht nur Technik – sondern Macht

- Struktur ist nicht Bürokratie – sondern Schutz

Strategische Einordnung & nächster Schritt

Wenn Sie Unternehmer sind, Geschäftsführer oder Investor:

Dann stellt sich nicht die Frage, ob Sie betroffen sind.

Sondern wann – und wie stark.

Die entscheidende Frage lautet:

Haben Sie eine Struktur – oder nur ein System, das andere kontrollieren?

Diskreter Hinweis (kein Verkauf – Realität)

In der Praxis sehen wir täglich:

- Unternehmen, die zu spät reagieren

- Investoren, die Handlungsspielraum verlieren

- Strukturen, die im Ernstfall nicht tragen

Und genau hier entsteht der Unterschied zwischen:

Kontrolle behalten

oder

Kontrolle verlieren

Wenn Sie Ihre Situation strategisch prüfen möchten – frühzeitig, diskret und ohne Aktionismus – dann ist das kein „Extra-Schritt“.

Sondern schlicht unternehmerische Vernunft.

Ölkrisen verstehen – und daraus die richtigen Entscheidungen treffen

Was Unternehmer aus 1973, 1979 und der Energiekrise 2022 lernen müssen

Wenn Energie plötzlich zum Geschäftsrisiko wird

Es beginnt selten laut.

Keine Sirenen, keine Pressekonferenz, kein klarer Startpunkt.

Und doch spüren Unternehmer es sofort:

- Energiekosten steigen – erst moderat, dann exponentiell

- Margen schrumpfen – unbemerkt, dann brutal

- Planbarkeit verschwindet – Investitionen werden zum Risiko

Was viele verdrängen:

Energiekrisen sind keine Ausnahmen. Sie sind wiederkehrende Systemereignisse.

Die Ölkrise 1973, die Ölkrise 1979 und die Energiekrise 2022 zeigen ein klares Muster:

Wer nicht vorbereitet ist, verliert Kontrolle. Wer vorbereitet ist, gewinnt Marktanteile.

Dieser Artikel ist kein historischer Rückblick.

Er ist ein strategischer Leitfaden für Unternehmer, die nicht reagieren – sondern vorsorgen.

1. Definition & Grundlagen: Was ist eine Energiekrise wirklich?

Eine Energiekrise ist mehr als ein Preisanstieg.

Sie ist ein systemischer Schock, bei dem Angebot, Nachfrage und politische Rahmenbedingungen gleichzeitig kippen.

Kernmerkmale:

- massive Preissteigerungen bei Energie (Öl, Gas, Strom)

- Lieferengpässe oder Unsicherheit

- politische Eingriffe (Embargos, Sanktionen, Regulierung)

- Kettenreaktionen in der gesamten Wirtschaft

Wichtig zu verstehen:

Eine Energiekrise trifft nie nur die Energiebranche – sie trifft jede Branche.

Denn Energie ist kein Kostenblock.

Sie ist die Grundlage jeder Wertschöpfung.

2. Historischer Kontext: Drei Krisen, ein Muster

Die Ölkrise 1973

Auslöser war ein Ölembargo der OPEC-Staaten im Kontext des Jom-Kippur-Krieges.

Folgen:

- Ölpreise vervierfachten sich

- Produktionskosten explodierten

- Rezession in vielen Industrienationen

Lehre:

Politische Abhängigkeit von Energie ist ein systemisches Risiko.

Ölkrisen 1973, 1979 und Energiekrise 2022 Infografik

Die Ölkrise 1979

Ausgelöst durch die iranische Revolution – erneut ein geopolitischer Schock.

Folgen:

- erneuter Preissprung

- Inflation + wirtschaftliche Stagnation („Stagflation“)

- strukturelle Veränderungen in Industrie und Energiepolitik

Lehre:

Krisen kommen nicht einmal – sie kommen in Wellen.

Die Energiekrise 2022

Ausgelöst durch geopolitische Spannungen, Sanktionen und Lieferausfälle.

Folgen:

- Energiepreise vervielfachten sich kurzfristig

- energieintensive Unternehmen gerieten massiv unter Druck

- Staatliche Eingriffe (Preisbremsen, Subventionen)

Lehre:

Moderne Volkswirtschaften sind verletzlicher als sie glauben.

3. Ursachen: Warum entstehen Energiekrisen immer wieder?

Energiekrisen sind keine Zufälle.

Sie sind das Ergebnis struktureller Schwächen.

1. Geopolitische Abhängigkeiten

- Konzentration auf wenige Lieferländer

- politische Instabilität

- strategische Nutzung von Energie als Druckmittel

2. Fehlende Diversifikation

- zu wenig alternative Energiequellen

- mangelnde Resilienz in Lieferketten

3. Politische Fehlanreize

- kurzfristige Entscheidungen statt langfristiger Strategie

- regulatorische Eingriffe mit Nebenwirkungen

4. Marktpsychologie

- Panikreaktionen

- Spekulation

- künstliche Verknappung

5. Unternehmerische Blindspots

- Energie wird als „fixe Größe“ betrachtet

- keine Szenario-Planung

- fehlende Risikostrategien

Ölkrisen 1973, 1979 und Energiekrise 2022

4. Risiken & Folgen für Unternehmer

Die Auswirkungen sind brutal – und oft unterschätzt.

Finanzielle Risiken

- Margenverfall durch steigende Kosten

- Liquiditätsengpässe

- Verlust von Wettbewerbsfähigkeit

Operative Risiken

- Produktionsstillstand

- Lieferverzögerungen

- Abhängigkeit von Energiepreisen

Strategische Risiken

- Fehlentscheidungen bei Investitionen

- Verlust von Marktanteilen

- erzwungene Geschäftsmodelländerungen

Rechtliche Risiken

- Vertragsprobleme (z. B. bei Festpreisen)

- Haftungsfragen

- Insolvenzrisiken

Persönliche Folgen

- psychischer Druck

- Fehlentscheidungen unter Stress

- Verlust von Kontrolle

In der Praxis sehen wir immer wieder:

Nicht die Krise zerstört Unternehmen – sondern die falsche Reaktion darauf.

5. Lösungen & Strategien: Wie Unternehmen Krisen überleben – und nutzen

Jetzt wird es entscheidend.

1. Energie als strategischen Faktor behandeln

Nicht als Kostenstelle.

Sondern als Risiko- und Steuerungsgröße.

Maßnahmen:

- Energiecontrolling einführen

- Preisentwicklungen aktiv monitoren

- Szenarien durchspielen

2. Diversifikation der Energiequellen

- Kombination aus Strom, Gas, erneuerbaren Energien

- langfristige Lieferverträge

- Eigenproduktion (z. B. Photovoltaik)

3. Kostenstruktur flexibilisieren

- variable Kostenanteile erhöhen

- energieintensive Prozesse optimieren

- Outsourcing prüfen

4. Vertragsstrategie überdenken

- Preisgleitklauseln integrieren

- flexible Lieferverträge

- Risikoteilung mit Kunden

5. Liquidität sichern (entscheidend!)

In jeder Krise gilt:

Liquidität schlägt Profitabilität.

Konkrete Schritte:

- Liquiditätsplanung (mind. 12 Monate)

- Finanzierung sichern

- stille Reserven aktivieren

6. Geschäftsmodell prüfen

- energieintensive Bereiche reduzieren

- margenstärkere Produkte priorisieren

- Preisanpassungen durchsetzen

7. Krisen als Chance nutzen

Während andere reagieren, können Sie:

- Marktanteile gewinnen

- schwache Wettbewerber verdrängen

- strategisch investieren

6. Praxisbeispiele: So läuft es wirklich ab

Fall 1: Produktionsunternehmen (2022)

Ein mittelständischer Betrieb verliert innerhalb von 6 Monaten:

- 30 % Marge durch Energiepreise

- wichtige Kunden wegen Preisanpassungen

Lösung:

- kurzfristige Preisstrategie

- Energieoptimierung

- neue Lieferverträge

Ergebnis:

Stabilisierung + langfristige Wettbewerbsvorteile

Fall 2: Immobilieninvestor

Steigende Heizkosten führen zu:

- Mietausfällen

- Wertverlust von Objekten

Lösung:

- energetische Sanierung

- Umlagestrategie

- Portfolio-Anpassung

Fall 3: Dienstleister

Indirekt betroffen durch:

- steigende Preise bei Kunden

- sinkende Nachfrage

Lösung:

- Positionierung anpassen

- neue Zielgruppen erschließen

7. Häufige Fehler, die Unternehmen ruinieren

- „Das ist nur vorübergehend“

- zu spätes Reagieren

- keine Liquiditätsplanung

- starre Preisstrategien

- falsche Prioritäten

Der größte Fehler ist nicht die Krise –

sondern das Ignorieren der Realität.

8. FAQ kompakt

Was war die Ölkrise 1973?

Die Ölkrise 1973 war ein durch ein Embargo ausgelöster Energieschock, bei dem die Ölpreise stark anstiegen und viele Industrienationen in eine wirtschaftliche Krise stürzten.

Was passierte 1979 in der zweiten Ölkrise?

Die zweite Ölkrise entstand durch politische Unruhen im Iran, was zu Angebotsengpässen und erneut stark steigenden Ölpreisen führte.

Was war die Energiekrise 2022?

Die Energiekrise 2022 wurde durch geopolitische Spannungen, insbesondere in Europa, ausgelöst und führte zu extrem steigenden Gas- und Strompreisen.

Warum sind Energiekrisen gefährlich für Unternehmen?

Weil sie Kosten, Planungssicherheit und Liquidität gleichzeitig beeinflussen und damit das gesamte Geschäftsmodell gefährden.

Welche Branchen sind besonders betroffen?

Vor allem energieintensive Branchen wie Industrie, Produktion, Logistik und Immobilienwirtschaft.

Wie können Unternehmen sich absichern?

Durch Diversifikation, langfristige Verträge, Energieeffizienz und strategisches Risikomanagement.

Was ist der größte Fehler in einer Energiekrise?

Zu spät zu reagieren und die Krise als kurzfristiges Problem zu unterschätzen.

Welche Rolle spielt Liquidität?

Eine zentrale Rolle – ohne Liquidität können Unternehmen selbst bei guter Strategie scheitern.

Kann man von Energiekrisen profitieren?

Ja, wenn man vorbereitet ist und strategisch handelt, lassen sich Marktanteile gewinnen.

Wie schnell sollte man reagieren?

Sofort – jede Verzögerung verschärft die Auswirkungen.

Was passiert bei dauerhaft hohen Energiepreisen?

Unternehmen müssen ihre Geschäftsmodelle anpassen oder riskieren langfristige Verluste.

Sind staatliche Hilfen zuverlässig?

Sie können helfen, sind aber oft kurzfristig und nicht planbar.

Wie wichtig ist Energieeffizienz?

Sehr wichtig – sie reduziert Abhängigkeit und Kosten.

Was ist eine Preisgleitklausel?

Eine Vertragsklausel, die Preise an Kostenentwicklungen anpasst.

Wie erkennt man eine kommende Energiekrise?

Durch geopolitische Spannungen, steigende Preise und Unsicherheiten in Lieferketten.

9. Die eigentliche Gefahr ist strategische Blindheit

Energiekrisen sind kein Ausnahmezustand.

Sie sind Teil des Systems.

Die eigentliche Frage lautet nicht:

„Kommt eine Krise?“

Sondern:

„Sind Sie vorbereitet, wenn sie kommt?“

Unternehmer, die Energie strategisch denken,

werden nicht nur überleben –

sie werden dominieren.

10. Der nächste Schritt: Klarheit statt Unsicherheit

Wenn Sie aktuell betroffen sind – oder merken, dass sich Risiken aufbauen:

- steigende Kosten

- unsichere Planung

- Druck auf Margen

Dann ist jetzt nicht der Moment für Hoffnung.

Sondern für Struktur.

Eine fundierte Analyse Ihrer Situation zeigt:

- wo die echten Risiken liegen

- welche Maßnahmen kurzfristig wirken

- welche Strategien langfristig sichern

Genau hier setzt Zukunft2.com an.

Keine Theorie.

Keine Standardlösungen.

Sondern klare Strategien aus der Praxis –

für Unternehmer, die Verantwortung tragen.

Es gibt bessere Wege, Vermögen zu besteuern?

Warum die Vermögensteuer scheitert – und was Unternehmer jetzt wissen müssen

1. Wenn Politik zur Gefahr für Vermögen wird

Es beginnt oft harmlos. Eine Schlagzeile. Eine Talkshow. Ein politischer Vorschlag, der sich zunächst „gerecht“ anhört.

„Die Reichen stärker besteuern.“

Für viele Unternehmer klingt das wie ein fernes Thema. Bis sie merken: Gemeint sind nicht nur Milliardäre. Gemeint ist oft genau die Substanz, die sie über Jahre aufgebaut haben – Unternehmen, Immobilien, Beteiligungen.

Und genau hier beginnt das eigentliche Problem.

Denn in wirtschaftlich angespannten Zeiten – Haushaltslücken, steigende Staatsausgaben, politischer Druck – geraten Vermögen systematisch ins Visier. Nicht aus Ideologie, sondern aus Notwendigkeit.

Die entscheidende Frage lautet daher nicht:

Kommt eine Vermögensteuer?

Sondern:

Welche Form der Vermögensbesteuerung trifft Unternehmer tatsächlich – und wie können Sie sich strategisch darauf vorbereiten?

2. Definition: Was bedeutet „Vermögen besteuern“ wirklich?

Unter vermögensbezogenen Steuern versteht man alle staatlichen Abgaben, die nicht auf Einkommen, sondern auf vorhandene Substanz abzielen.

Klassische Formen:

- Vermögensteuer

Regelmäßige Besteuerung des gesamten Nettovermögens (z. B. jährlich 1–2 %) - Grundsteuer

Steuer auf Immobilienbesitz - Grunderwerbsteuer

Steuer beim Kauf von Immobilien - Erbschaft- und Schenkungsteuer

Besteuerung von Vermögensübertragungen - Besteuerung von Veräußerungsgewinnen

Gewinne aus Immobilien- oder Unternehmensverkäufen

Der entscheidende Unterschied:

Die Vermögensteuer greift auf das gesamte Vermögen zu – unabhängig davon, ob es Erträge generiert.

Und genau das macht sie aus unternehmerischer Sicht hochproblematisch.

Immobiliensteuer statt Vermögensteuer Infografik

3. Warum die Vermögensteuer auf dem Papier gut klingt

Die Argumentation ist einfach – und politisch attraktiv:

- Vermögen ist stark konzentriert

- Vermögen wächst schneller als Einkommen

- Staat braucht Einnahmen

- → Also Vermögen besteuern

Studien zeigen:

Eine Vermögensteuer könnte theoretisch zweistellige Milliardenbeträge jährlich einbringen.

Das klingt nach einer eleganten Lösung für:

- Infrastrukturprobleme

- Bildungslücken

- Klimainvestitionen

- Haushaltsdefizite

Doch diese Rechnung ignoriert einen entscheidenden Faktor:

Die Realität.

4. Die Realität: Warum Vermögensteuer in der Praxis scheitert

4.1 Kapital ist mobil – schneller als jede Steuer

Ein Unternehmer kann seinen Betrieb nicht einfach verlagern.

Ein Arbeitnehmer kann seinen Arbeitsplatz nicht exportieren.

Aber Vermögen?

- Wertpapierdepots: in Stunden verlagert

- Holdings: in Wochen umstrukturiert

- Wohnsitze: strategisch verlegt

Ergebnis:

Die Steuerbasis verschwindet schneller, als der Staat reagieren kann.

4.2 Internationale Erfahrung: Ernüchternd

Viele Länder haben es versucht – und sind zurückgerudert:

- Hohe Verwaltungskosten

- Komplexe Bewertungen

- Massive Steuervermeidung

- Abwanderung von Kapital

Die tatsächlichen Einnahmen liegen oft weit unter den Erwartungen.

4.3 Deutschland: Historisches Beispiel

Die Vermögensteuer wurde in Deutschland nicht zufällig ausgesetzt.

Gründe:

- Bewertungsprobleme (insbesondere bei Immobilien und Unternehmen)

- Ungleichbehandlung verschiedener Vermögensarten

- Verfassungsrechtliche Risiken

Und heute?

Diese Probleme sind durch Globalisierung und Finanzinnovation noch größer geworden.

Immobiliensteuer statt Vermögensteuer

5. Das eigentliche Risiko für Unternehmer

Die Diskussion über Vermögensteuer ist nicht das Hauptproblem.

Das eigentliche Risiko ist subtiler – und gefährlicher:

Die Verschiebung hin zu indirekten Vermögenssteuern.

6. Warum Immobilien ins Zentrum rücken

Hier wird es strategisch interessant.

Während Finanzvermögen mobil ist, gilt für Immobilien:

- Sie sind ortsgebunden

- Sie sind sichtbar

- Sie sind leicht bewertbar (relativ)

Ergebnis:

Der Staat greift dort zu, wo Vermögen nicht fliehen kann.

7. Der internationale Vergleich: Was wirklich funktioniert

Andere Industrieländer zeigen ein klares Muster:

- Höhere Einnahmen aus vermögensbezogenen Steuern

- Fokus auf Immobilienbesteuerung

- Weniger Fokus auf klassische Vermögensteuer

Beispiele:

- Frankreich

Starke Immobilienbesteuerung, reduzierte Vermögensteuer - Vereinigtes Königreich

Fokus auf Immobilien und Kapitalgewinne - USA

Lokale Grundsteuern als zentrale Einnahmequelle

Diese Länder erzielen 3–4 % des BIP aus vermögensbezogenen Steuern

Deutschland: ca. 1 %

8. Die stille Transformation: So verändert sich das System

Die Entwicklung ist bereits im Gange – oft unbemerkt:

8.1 Grundsteuerreform

- Neue Bewertungsmodelle

- Teilweise deutliche Erhöhungen

- Langfristig steigende Belastung

8.2 Besteuerung von Immobiliengewinnen

- Diskussion über Einschränkung von Spekulationsfristen

- Höhere Besteuerung bei Verkäufen

8.3 Indirekte Maßnahmen

- Energieauflagen

- Sanierungspflichten

- ESG-Regulierung

De facto:

Eine versteckte Vermögensbesteuerung durch Regulierungskosten.

9. Risiken & Folgen für Unternehmer

Finanzielle Risiken

- Substanzbesteuerung ohne Liquidität

- Zwangsverkäufe

- sinkende Renditen

Strategische Risiken

- Fehlallokation von Kapital

- Investitionszurückhaltung

- Standortverlagerung

Persönliche Risiken

- Vermögensverlust

- eingeschränkte Handlungsfreiheit

- steigender Druck durch Politik und Finanzbehörden

10. Lösungen & Strategien (entscheidender Teil)

Jetzt wird es konkret.

10.1 Vermögen strukturiert denken

Nicht das Vermögen selbst ist das Problem –

sondern die Struktur.

Wichtige Fragen:

- Wo liegt das Vermögen?

- In welcher Rechtsform?

- In welcher Jurisdiktion?

10.2 Immobilien strategisch neu bewerten

Viele Unternehmer haben zu hohe Konzentrationen in:

- Wohnimmobilien

- Bestandsportfolios

- emotional gebundenen Objekten

Strategie:

- Diversifikation

- Teilverkäufe

- Umschichtung in flexiblere Assets

10.3 Internationale Strukturierung

Ein sensibles, aber entscheidendes Thema:

- Holding-Strukturen

- Standortoptimierung

- Nutzung internationaler Rahmenbedingungen

Wichtig:

Immer rechtssicher und sauber umgesetzt.

10.4 Liquidität sichern

Die größte Gefahr ist nicht die Steuer –

sondern fehlende Liquidität zur Zahlung der Steuer.

Maßnahmen:

- Cash-Reserven

- flexible Finanzierungsstrukturen

- Verkauf von Randassets

10.5 Frühzeitig handeln – nicht reagieren

Die meisten Unternehmer reagieren zu spät.

Grundregel:

Steuern werden nicht dann geplant, wenn sie kommen – sondern Jahre vorher.

11. Praxisbeispiele: So läuft es wirklich ab

Fall 1: Immobilienlastiger Unternehmer

- Vermögen: 80 % Immobilien

- Problem: steigende Belastung durch Regulierung

- Lösung: Teilverkauf + Reinvestition in liquide Assets

Fall 2: Mittelständischer Unternehmer

- Vermögen im Unternehmen gebunden

- Risiko: Substanzbesteuerung

- Lösung: Holding-Struktur + Gewinnverlagerung

Fall 3: Vermögender Privatinvestor

- Stark international investiert

- Vorteil: hohe Flexibilität

- Ergebnis: geringe steuerliche Belastung

12. Häufige Fehler (und warum sie teuer werden)

- „Das betrifft nur Milliardäre“

- „Der Staat wird das schon fair machen“

- „Ich warte erstmal ab“

- „Immobilien sind immer sicher“

Realität:

Die größten Verluste entstehen durch Untätigkeit.

13. FAQ kompakt

Was ist eine Vermögensteuer?

Eine Vermögensteuer ist eine regelmäßige Abgabe auf das gesamte Nettovermögen einer Person oder eines Unternehmens.

Warum wird sie diskutiert?

Weil sie theoretisch hohe Einnahmen generieren und soziale Ungleichheit reduzieren könnte.

Warum funktioniert sie oft nicht?

Weil Vermögen international mobil ist und leicht verlagert werden kann.

Welche Alternative gibt es?

Die Besteuerung von Immobilien gilt als effizienter, da diese nicht verlagert werden können.

Ist Deutschland stark betroffen?

Ja, Deutschland hat im internationalen Vergleich niedrige vermögensbezogene Steuern.

Wer wäre betroffen?

Nicht nur Milliardäre, sondern auch Unternehmer und Immobilienbesitzer.

Was ist das größte Risiko?

Substanzbesteuerung ohne ausreichende Liquidität.

Können Immobilien stärker besteuert werden?

Ja, über Grundsteuer, Verkaufsgewinne und Regulierung.

Ist Kapitalflucht realistisch?

Ja, insbesondere bei Finanzvermögen.

Was bedeutet das für Unternehmer?

Sie müssen Vermögen strategisch strukturieren und diversifizieren.

Wie kann man sich schützen?

Durch rechtssichere Strukturierung, Liquiditätsplanung und internationale Diversifikation.

Wann sollte man handeln?

So früh wie möglich – idealerweise vor politischen Änderungen.

Ist eine internationale Lösung möglich?

Ja, aber politisch schwer umzusetzen.

Warum sind Immobilien im Fokus?

Weil sie nicht mobil sind und leicht besteuert werden können.

Was ist die größte Fehlannahme?

Dass Vermögen langfristig unangetastet bleibt.

14. Die eigentliche Gefahr liegt im Detail

Die Vermögensteuer ist politisch attraktiv –

aber ökonomisch oft ineffektiv.

Die eigentliche Entwicklung ist subtiler:

Eine schleichende, aber konsequente Besteuerung von immobilen Vermögenswerten.

Für Unternehmer bedeutet das:

- Weg von emotionalen Entscheidungen

- hin zu strategischer Vermögensstruktur

Nicht die Steuer zerstört Vermögen.

Fehlende Vorbereitung tut es.

15. Der nächste Schritt

Wenn Sie als Unternehmer oder Investor merken,

dass sich die Rahmenbedingungen verändern,

dann ist das kein Grund zur Panik.

Aber ein klarer Grund zu handeln.

Die entscheidende Frage ist nicht:

„Was passiert politisch?“

Sondern:

„Wie ist mein Vermögen darauf vorbereitet?“

Eine fundierte Analyse Ihrer aktuellen Struktur zeigt oft innerhalb weniger Stunden:

- wo Risiken liegen

- wo unnötige Belastungen entstehen

- und welche Optionen realistisch sind

Genau hier beginnt professionelle Restrukturierung.

Nicht laut.

Nicht öffentlich.

Aber strategisch präzise.

Neues Wehrpflichtgesetz 2026: Auslandsaufenthalte nur noch mit Genehmigung – Was Unternehmer jetzt zwingend wissen müssen

Wenn Mobilität plötzlich genehmigungspflichtig wird

Stellen Sie sich vor, Sie planen als Unternehmer oder Geschäftsführer einen längeren Aufenthalt im Ausland. Vielleicht geht es um eine Expansion, ein internationales Projekt, eine Beteiligung – oder schlicht darum, sich strategisch neu aufzustellen.

Und plötzlich stehen Sie vor einer Frage, die bislang in Deutschland kaum jemand gestellt hat:

Brauche ich dafür eine Genehmigung des Staates?

Seit dem 1. Januar 2026 lautet die Antwort für Millionen Männer zwischen 17 und 45 Jahren: Ja – zumindest formal.

Was zunächst wie eine Randnotiz klingt, ist in Wahrheit ein tiefgreifender Eingriff in die persönliche Bewegungsfreiheit – mit erheblichen strategischen, rechtlichen und wirtschaftlichen Implikationen.

Dieser Artikel analysiert die neue Regelung nicht oberflächlich, sondern aus der Perspektive eines Restrukturierungs- und Krisenberaters:

- Was bedeutet das konkret für Unternehmer?

- Welche Risiken entstehen im Ernstfall?

- Und vor allem: Wie sichern Sie Ihre Handlungsfähigkeit strategisch ab?

Definition & rechtliche Grundlagen

Was genau regelt das neue Wehrpflichtgesetz?

Mit der Anpassung des Wehrpflichtgesetzes (WPflG) wurde eine Vorschrift, die früher nur im Verteidigungsfall galt, in den Normalzustand überführt.

Kernaussage:

Männer ab 17 Jahren benötigen eine Genehmigung der Bundeswehr, wenn sie Deutschland länger als 3 Monate verlassen wollen.

Gesetzliche Grundlage im Kern

- Gilt für Männer zwischen 17 und 45 Jahren

- Betrifft alle Auslandsaufenthalte über 3 Monate

- Genehmigung muss beim zuständigen Karrierecenter der Bundeswehr eingeholt werden

- Gilt auch für:

- Verlängerung bestehender Aufenthalte

- nachträgliche Überschreitung der 3-Monats-Grenze

Entscheidender Punkt (oft übersehen)

Die Genehmigung „ist zu erteilen“, solange:

- keine Einberufung vorliegt

- kein akuter militärischer Bedarf besteht

Das klingt harmlos – ist es aber nicht.

Denn entscheidend ist nicht nur, ob genehmigt wird, sondern:

Dass der Staat sich das Recht nimmt, überhaupt zu genehmigen.

Auslandsaufenthalte nur noch mit Genehmigung Infografik

Warum wurde diese Regelung eingeführt?

Offizielle Begründung

Die Bundesregierung verfolgt mehrere Ziele:

- Verbesserung der sogenannten „Wehrfassung“

- Vorbereitung auf mögliche Krisenszenarien

- bessere Planbarkeit von Personalressourcen

- Reaktivierung von Musterungsstrukturen

Strategischer Hintergrund

Aus Sicht eines Krisenanalysten ist das Bild klarer:

- Strukturelle Vorbereitung auf geopolitische Spannungen

- Wiederaufbau staatlicher Zugriffsmöglichkeiten auf Personal

- Schrittweise Normalisierung von Eingriffen in Freiheitsrechte

Das Entscheidende:

Diese Regelung ist kein isoliertes Gesetz – sie ist Teil eines größeren Systems.

Ursachen & Hintergründe: Warum gerade jetzt?

1. Geopolitische Unsicherheit

Europa befindet sich in einer Phase erhöhter Unsicherheit:

- Ukraine-Krieg

- NATO-Aufrüstung

- Spannungen mit globalen Akteuren

Staaten reagieren darauf traditionell mit mehr Kontrolle, nicht weniger.

2. Personalmangel in der Bundeswehr

- Ziel: Ausbau auf bis zu 270.000 Soldaten

- Aktuell: deutliche Unterdeckung

Die Lösung:

Zugriff auf potenziell verfügbare Männer sichern – zumindest administrativ.

3. Wiederaufbau staatlicher Steuerungsfähigkeit

Ein oft unterschätzter Punkt:

- Staaten verlieren zunehmend Kontrolle über mobile Bürger

- Digitalisierung & Globalisierung ermöglichen Ausweichbewegungen

Diese Regelung wirkt wie ein Gegengewicht:

Mobilität wird wieder an staatliche Genehmigung gekoppelt.

Auslandsaufenthalte nur noch mit Genehmigung

Risiken & Folgen für Unternehmer

Jetzt wird es entscheidend.

Denn für Unternehmer ist das keine theoretische Debatte – sondern eine strategische Risikofrage.

1. Eingriff in die unternehmerische Bewegungsfreiheit

Für viele Geschäftsmodelle ist Mobilität essenziell:

- internationale Expansion

- Holding-Strukturen im Ausland

- operative Tätigkeiten außerhalb Deutschlands

Eine Genehmigungspflicht schafft:

- Unsicherheit

- Verzögerungen

- potenzielle Abhängigkeiten

2. Rechtsunsicherheit und Graubereiche

Aktuell ist vieles ungeklärt:

- Wie wird kontrolliert?

- Welche Sanktionen drohen?

- Wie schnell wird genehmigt?

In der Praxis bedeutet das:

Planung wird schwieriger – und Risiko steigt.

3. Signalwirkung: Der Staat denkt langfristig

Die eigentliche Brisanz liegt nicht im Detail – sondern im Signal:

- Heute Genehmigungspflicht

- morgen mögliche Einschränkungen

- übermorgen verpflichtende Maßnahmen

Wer das ignoriert, reagiert zu spät.

4. Persönliche Risiken

Für betroffene Unternehmer:

- mögliche Einschränkung bei spontanen Auslandsentscheidungen

- Unsicherheit bei langfristigen Aufenthalten

- potenzielle Konflikte mit Geschäftsplänen

Lösungen & Strategien (entscheidender Teil)

Jetzt kommen wir zum Kern.

Die Frage lautet nicht:

„Ist das Gesetz gut oder schlecht?“

Sondern:

Wie sichern Sie Ihre Handlungsfähigkeit – unabhängig davon?

Strategie 1: Frühzeitige Strukturierung internationaler Aktivitäten

Wer international tätig ist, sollte jetzt:

- Aufenthalte sauber planen

- Fristen überwachen

- Genehmigungen frühzeitig einholen

Ziel: keine spontane Abhängigkeit

Strategie 2: Alternative Aufenthaltsmodelle prüfen

Viele Unternehmer denken zu kurzfristig.

Mögliche Optionen:

- dauerhafte Verlagerung des Lebensmittelpunkts

- mehrstaatliche Aufenthaltsstrategien

- flexible Zeitmodelle unter 3 Monaten

Entscheidend ist:

Nicht reagieren – sondern gestalten.

Strategie 3: Unternehmensstrukturen entkoppeln

Ein häufiger Fehler:

Unternehmer sind zu eng an ihren Standort gebunden.

Besser:

- Holding-Strukturen im Ausland

- operative Einheiten getrennt organisieren

- Entscheidungsfähigkeit sichern

Strategie 4: Rechtliche Absicherung aufbauen

Das ist kein DIY-Thema.

Erforderlich:

- juristische Bewertung der eigenen Situation

- individuelle Risikoanalyse

- klare Handlungsstrategie

Strategie 5: Szenario-Planung (absolut entscheidend)

Professionelle Unternehmer denken in Szenarien:

Szenario A:

Genehmigung bleibt Formalität

Szenario B:

Genehmigungen werden restriktiver

Szenario C:

Verpflichtende Maßnahmen folgen

Wer vorbereitet ist, bleibt handlungsfähig.

Praxisbeispiele aus der Realität

Fall 1: Unternehmer mit Auslandsprojekt

Ein Unternehmer plant:

- 6 Monate Aufenthalt in Dubai

- Aufbau eines neuen Geschäftszweigs

Problem:

- Aufenthalt genehmigungspflichtig

- Unsicherheit über Ablauf

Lösung:

- frühzeitige Antragstellung

- parallele Strukturierung im Ausland

- operative Absicherung

Fall 2: Geschäftsführer mit Holding-Struktur

- deutsche GmbH

- Holding im Ausland geplant

Risiko:

- längerer Aufenthalt notwendig

- Genehmigungspflicht greift

Strategie:

- Aufenthaltszeiten optimieren

- Aufgaben delegieren

- Struktur international aufsetzen

Fall 3: Investor mit globaler Strategie

- mehrere Länder

- flexible Aufenthalte

Ansatz:

- Aufenthalte unter 3 Monate strukturieren

- alternative Standorte nutzen

- langfristige Optionen vorbereiten

Häufige Fehler (und warum sie gefährlich sind)

Fehler 1: „Das betrifft mich nicht“

Viele denken:

„Das wird sowieso nicht kontrolliert.“

Das Problem:

- Gesetze wirken oft zeitverzögert

- Kontrolle kann jederzeit verschärft werden

Fehler 2: Reaktiv statt strategisch

Erst handeln, wenn Probleme auftreten:

- zu spät

- zu teuer

- zu riskant

Fehler 3: Keine internationale Struktur

Wer nur national denkt, ist verwundbar.

Fehler 4: Rechtliche Risiken ignorieren

„Wird schon gut gehen“ ist keine Strategie.

Fehler 5: Fehlende Beratung

Komplexe Themen ohne Experten zu lösen:

- klassischer Unternehmerfehler

- oft mit hohen Folgekosten

FAQ – kompakt, präzise, snippet-optimiert

Was regelt das neue Wehrpflichtgesetz 2026?

Es verpflichtet Männer zwischen 17 und 45 Jahren, für Auslandsaufenthalte über drei Monate eine Genehmigung der Bundeswehr einzuholen.

Gilt die Regelung für alle Männer?

Ja, grundsätzlich für alle männlichen Personen in diesem Altersbereich, unabhängig von Beruf oder Status.

Muss die Genehmigung immer erteilt werden?

Ja, sofern keine Einberufung zum Wehrdienst vorliegt, ist die Genehmigung laut Gesetz zu erteilen.

Betrifft das auch Unternehmer?

Ja, ausdrücklich. Unternehmer sind nicht ausgenommen.

Gilt die Regelung auch für Urlaube?

Nur, wenn der Aufenthalt länger als drei Monate dauert.

Was passiert ohne Genehmigung?

Das ist derzeit unklar, da konkrete Sanktionen nicht eindeutig geregelt sind.

Wie beantragt man die Genehmigung?

Beim zuständigen Karrierecenter der Bundeswehr.

Wie lange dauert die Genehmigung?

Aktuell gibt es keine einheitlichen Erfahrungswerte.

Kann die Genehmigung verweigert werden?

Nur im Falle einer Einberufung oder besonderen militärischen Erfordernissen.

Ist die Regelung neu?

Nein, aber sie gilt jetzt erstmals auch im normalen Friedenszustand.

Warum wurde das Gesetz geändert?

Zur Verbesserung der militärischen Planbarkeit und Vorbereitung auf Krisenszenarien.

Betrifft das auch Doppelstaatsbürger?

Grundsätzlich ja, sofern sie der Wehrpflicht unterliegen.

Gibt es Ausnahmen?

Geplant sind Verwaltungsvorschriften, Details sind noch offen.

Wird das kontrolliert?

Aktuell unklar, aber eine Kontrolle ist grundsätzlich möglich.

Ist das verfassungsrechtlich umstritten?

Ja, es gibt erhebliche juristische Bedenken hinsichtlich der Verhältnismäßigkeit.

Können Aufenthalte unter 3 Monaten frei erfolgen?

Ja, solange die Grenze nicht überschritten wird.

Was gilt bei Verlängerung im Ausland?

Dann wird die Genehmigungspflicht ausgelöst.

Betrifft das auch Studenten?

Ja, insbesondere bei Auslandssemestern über drei Monate.

Hat das Auswirkungen auf Geschäftsreisen?

Nur bei längeren Aufenthalten über drei Monate.

Ist das ein Schritt zur Wehrpflicht?

Es ist Teil einer umfassenderen Reform, die auch Musterungen einschließt.

Ein kleines Gesetz mit großer Wirkung

Auf den ersten Blick wirkt die Regelung technisch.

Auf den zweiten Blick zeigt sich:

Sie verändert das Verhältnis zwischen Staat und Bürger.

Für Unternehmer bedeutet das:

- weniger spontane Freiheit

- mehr strategischer Druck

- steigende Bedeutung internationaler Planung

Die entscheidende Erkenntnis:

Wer seine Bewegungsfreiheit sichern will, muss früher denken als andere.

Strategischer Ausblick für Unternehmer

Die nächsten Jahre werden geprägt sein von:

- mehr Regulierung

- mehr staatlicher Kontrolle

- mehr Unsicherheit

Gleichzeitig entstehen Chancen für diejenigen, die:

- flexibel sind

- international denken

- strategisch handeln

Der logische nächste Schritt

Wenn Sie als Unternehmer betroffen sind, stellt sich nicht die Frage, ob Sie handeln sollten.

Sondern:

Wie gut vorbereitet Sie sind.

Typische Situationen, in denen eine strategische Beratung sinnvoll ist:

- geplanter längerer Auslandsaufenthalt

- internationale Expansion

- Vermögensschutz im Ausland

- Restrukturierung in unsicheren Zeiten

Eine fundierte Analyse zeigt Ihnen:

- welche Risiken konkret bestehen

- welche Optionen Sie haben

- wie Sie Ihre Handlungsfähigkeit sichern

Nicht theoretisch.

Sondern praktisch, umsetzbar und individuell.

Denn am Ende gilt:

Nicht das Gesetz entscheidet über Ihre Freiheit.

Sondern Ihre Strategie.

Christliche Länder zum Auswandern – Die besten Staaten für Freiheit, Sicherheit und Vermögensschutz

Die Frage nach dem richtigen Auswanderungsziel wird heute anders gestellt als noch vor zehn Jahren.

Es geht nicht mehr nur um Sonne, Lebensqualität oder niedrigere Lebenshaltungskosten.

Es geht um:

- Schutz des eigenen Vermögens

- Politische Stabilität

- Steuerliche Rahmenbedingungen

- Gesellschaftliche Werte

Und genau hier rückt ein Faktor wieder stärker in den Fokus:

Die christlich geprägte Ordnung eines Landes

Denn viele der stabilsten, sichersten und wirtschaftlich erfolgreichsten Staaten basieren historisch auf genau diesem Fundament.

Doch welche Länder kommen wirklich infrage?

Und noch wichtiger: Welche sind strategisch sinnvoll – und welche nur emotional attraktiv?

Warum christliche Länder für Auswanderer eine besondere Rolle spielen

Christlich geprägte Staaten sind keine Garantie für Sicherheit – aber sie zeigen auffällige Gemeinsamkeiten:

- Starker Schutz von Privateigentum

- Verlässliche Rechtssysteme

- Langfristig gewachsene Institutionen

- Gesellschaftliche Stabilität

Diese Faktoren sind kein Zufall, sondern Ergebnis kultureller Entwicklung.

Für Auswanderer bedeutet das:

Mehr Planbarkeit. Mehr Sicherheit. Mehr Struktur.

Die wichtigsten christlichen Länder zum Auswandern (2026)

Im Folgenden bekommst du eine ehrliche, strategische Einordnung – keine oberflächliche Liste.

Griechenland – EU-Sicherheit trifft Lebensqualität

Griechenland gehört zu den zentralen christlich geprägten Ländern Europas.

- Stark orthodox geprägt

- Tiefe religiöse Verwurzelung

- Hohe Lebensqualität

- Teil der EU und Eurozone

Strategische Einordnung:

Griechenland bietet:

- Rechtssicherheit

- Zugang zum EU-System

- steuerliche Sondermodelle (z. B. Non-Dom)

Aber:

- Kein echter Systemausstieg

- Hohe Transparenz

- Begrenzte steuerliche Hebel

Fazit:

Ideal für Lebensqualität + Stabilität

Weniger geeignet für maximale Freiheit

Portugal – der klassische Einstieg in die Auswanderung

Portugal war lange der Favorit vieler Auswanderer.

- Katholisch geprägt

- Angenehmes Klima

- Offene Gesellschaft

Strategische Realität:

- Steuerliche Vorteile werden reduziert

- Regulierung steigt

- EU-Abhängigkeit bleibt

Sehr gut für Einsteiger

Strategisch zunehmend eingeschränkt

Italien – Kultur, Tradition und Substanz

Italien ist eines der wichtigsten christlichen Zentren weltweit.

- Sitz des Vatikans

- Tief katholisch geprägt

- Hohe Lebensqualität

Strategische Bewertung:

- Steuerprogramme für Zuzügler vorhanden

- Bürokratie hoch

- Wirtschaft regional unterschiedlich

Emotional stark

Strategisch selektiv sinnvoll

Spanien – Lebensqualität mit Struktur

Spanien kombiniert Tradition mit moderner Lebensweise.

- Katholisch geprägt

- Sehr hohe Lebensqualität

- Gute Infrastruktur

Realität:

- Steuerlich nicht besonders attraktiv

- Hohe Regulierung

- Bürokratie vorhanden

Perfekt für Leben

Weniger für Strukturaufbau

Polen – konservativ, stabil, wachsend

Polen ist eines der stabilsten christlich geprägten Länder Europas.

- Stark katholisch

- Wirtschaftlich wachsend

- Gesellschaftlich konservativ

Solide Basis

Kein Steuerparadies

Georgien – Freiheit und unternehmerische Chancen

Georgien ist einer der spannendsten Geheimtipps.

- Orthodox-christlich geprägt

- Extrem unternehmerfreundlich

- Niedrige Steuern

Vorteile:

- 1 % Steuer für kleine Unternehmen

- Hohe Flexibilität

- Geringe Regulierung

Risiken:

- Geopolitische Lage

- Rechtssystem schwächer als EU

Einer der größten Hebel weltweit

Paraguay – maximale Freiheit

Paraguay ist unter Insidern bekannt.

- Christlich geprägt

- Territorialbesteuerung

- Sehr geringe Steuerlast

Extrem für Freiheitsorientierte

Nicht für Sicherheitsliebende

Der entscheidende Unterschied: Leben vs. Strategie

Jetzt kommt der wichtigste Punkt dieses Artikels:

Es gibt zwei Arten von Auswanderung:

1. Emotionale Auswanderung

- Sonne

- Lebensqualität

- Kultur

Länder: Griechenland, Spanien, Italien

2. Strategische Auswanderung

- Steueroptimierung

- Vermögensschutz

- Freiheit

Länder: Georgien, Paraguay

Die optimale Lösung: Kombination statt Entscheidung

Die erfolgreichsten Auswanderer machen nicht den Fehler, sich für ein Land zu entscheiden.

Sie kombinieren:

- Wohnsitz (z. B. Griechenland)

- Unternehmensstruktur (z. B. Georgien)

- Vermögensstandorte (international)

Ergebnis:

- Sicherheit + Freiheit

- Lebensqualität + Strategie

Christliche Länder zum Auswandern 2026 Infografik

Christliche Länder sind der Anfang – nicht die Lösung

Christlich geprägte Länder bieten:

- Stabilität

- Werte

- funktionierende Systeme

Doch:

Die eigentliche Stärke entsteht erst durch die richtige Struktur.

Ihr nächster Schritt

Wenn Sie ernsthaft auswandern möchten, sollten Sie nicht fragen:

„Welches Land ist das beste?“

Sondern:

Welche Kombination passt zu meiner Situation?

Diskret. Strategisch. Zukunftsorientiert.

Wenn Sie:

- Ihr Vermögen schützen

- Ihre Steuerlast optimieren

- Ihre Freiheit erhöhen

möchten, dann benötigen Sie keine Liste.

Sondern eine klare Strategie.

menbedingungen ist signifikant höher.

Gerade in Zeiten wachsender Staatsverschuldung, steigender Steuerlasten und zunehmender Regulierung wird dieser Faktor wieder relevant.

Die drei entscheidenden Kriterien für die Auswanderung

Bevor wir konkrete Länder betrachten, sollten Sie eines verstehen:

Christliche Länder zum Auswandern 2026

Die beste Auswanderungsentscheidung basiert nicht auf Emotionen, sondern auf drei klaren Faktoren:

1. Steuerliche Rahmenbedingungen

- Welches Besteuerungsmodell gilt?

- Gibt es Territorialbesteuerung?

- Wie hoch ist die effektive Steuerlast?

2. Rechtssicherheit & Zugriff des Staates

- Wie stark ist der Schutz von Privateigentum?

- Gibt es Enteignungs- oder Zugriffsriken?

- Wie unabhängig ist das Rechtssystem?

3. Lebensqualität & persönliche Freiheit

- Sicherheit im Alltag

- Gesellschaftliche Stabilität

- Kulturelle Kompatibilität

Erst die Kombination dieser Faktoren entscheidet, ob ein Land wirklich geeignet ist.

ristigen Vermögensschutz.

Ungarn – steuerlich attraktiv, politisch eigenständig

Ungarn verfolgt bewusst einen eigenständigen Kurs.

Vorteile:

- Niedrige Unternehmenssteuern

- Konservative Werteordnung

- Staatliche Souveränität

Risiken:

- Politische Spannungen mit der EU

- Abhängigkeit von geopolitischen Entwicklungen

Einordnung:

Interessant für Unternehmer mit klarer Struktur.

Polen – wirtschaftlich aufstrebend

Polen kombiniert Tradition mit Wachstum.

Vorteile:

- Stabile Wirtschaft

- Christlich-konservative Gesellschaft

- Nähe zu Deutschland

Nachteile:

- Steuerlich weniger attraktiv

- Bürokratie vorhanden

Einordnung:

Solider Standort – aber kein Steuerparadies.

Warum wir Dubai nicht empfehlen – sondern Georgien strategisch überlegen ist

Wer heute über Auswanderung, Steueroptimierung und Vermögensschutz nachdenkt, landet schnell bei Dubai. Hochglanz, Steuerfreiheit, internationales Flair.

Doch genau hier liegt der Denkfehler vieler Unternehmer.

Denn:

Was auf den ersten Blick attraktiv wirkt, ist langfristig oft ineffizient.

Und genau deshalb rückt ein Standort immer stärker in den Fokus strategischer Entscheider: Georgien – insbesondere Batumi.

Dubai – Die Illusion der perfekten Lösung

Dubai verkauft ein Versprechen: Steuerfreiheit, Luxus, Erfolg.

Doch hinter der Fassade zeigt sich ein anderes Bild.

1. Steuerfreiheit? Nur noch bedingt

Viele glauben noch immer an das „0 % Steuer-Paradies“.

Die Realität:

- 9 % Körperschaftsteuer (seit 2023)

- Strengere Compliance- und Substanzanforderungen

- Internationale Transparenz (Stichwort: OECD, CRS)

Ergebnis:

Dubai ist kein steuerfreier Raum mehr – sondern ein hochregulierter Standort mit Imagevorteil.

2. Hohe Kosten = hoher Druck

Dubai funktioniert nach einem klaren Prinzip:

Wer nicht verdient, verliert.

- Hohe Mieten

- Teure Firmenlizenzen

- Lebenshaltungskosten auf Premium-Niveau

Das führt zu einem gefährlichen Effekt:

Unternehmer treffen Entscheidungen nicht mehr strategisch – sondern unter Kosten-Druck.

3. Abhängigkeit vom System

Dubai ist kein freies Spielfeld.

- Aufenthaltsstatus oft an Unternehmen gebunden

- Visa-Strukturen abhängig von Investitionen

- Kaum echte Unabhängigkeit

Wer aussteigen will, verliert oft seine Grundlage.

4. Schein statt Substanz

Dubai ist ein Ort für Sichtbarkeit – nicht unbedingt für Stabilität.

- Fokus auf Außenwirkung

- Hoher Wettbewerbsdruck

- Netzwerk oft oberflächlich

Viele bauen Image auf – aber kein nachhaltiges Vermögen.

Georgien vs. Dubai

Georgien – Die unterschätzte strategische Alternative

Georgien wirkt unspektakulär. Kein Glamour. Kein Hype.

Und genau das ist der Vorteil.

1. Echte steuerliche Effizienz

Georgien ist eines der wenigen Länder, das noch wirklich unternehmerfreundlich ist:

- 0 % Steuer auf nicht ausgeschüttete Gewinne

- 1 % Steuer für kleine Unternehmen

- Keine komplexen Regelwerke wie in Hochregulierungsstaaten

Hier geht es nicht um Marketing – sondern um echte Entlastung.

2. Niedrige Kosten = maximale Freiheit

- Günstige Immobilien

- Niedrige Lebenshaltungskosten

- Geringe Fixkosten

Das bedeutet:

Sie müssen weniger verdienen, um mehr zu behalten.

Ein oft unterschätzter Hebel.

3. Unabhängigkeit statt Systembindung

- Einfacher Aufenthalt

- Weniger Bürokratie

- Keine künstlichen Hürden

Sie bleiben flexibel – und behalten die Kontrolle.

4. Frühe Marktphase = Chancen

Batumi steht dort, wo Dubai vor 20–30 Jahren stand.

- Wachsender Immobilienmarkt

- Steigende Nachfrage

- Internationale Aufmerksamkeit beginnt gerade erst

Wer jetzt einsteigt, sichert sich First-Mover-Vorteile.

Georgien vs. Dubai Infografik

Klartext: Der entscheidende Unterschied

| Denkweise | Dubai | Georgien |

|---|---|---|

| Motivation | Status | Strategie |

| Kostenstruktur | Hoch | Niedrig |

| Steuerrealität | Reguliert | Effizient |

| Einstieg | Kapitalintensiv | Niedrigschwellig |

| Freiheit | Eingeschränkt | Hoch |

Die unbequeme Wahrheit

Die meisten wählen Dubai nicht aus rationalen Gründen.

Sondern wegen:

- Social Media

- Image

- Außenwirkung

Kurz gesagt: Emotion statt Strategie.

Doch Vermögen entsteht nicht durch Eindruck – sondern durch Struktur, Timing und Kontrolle.

Georgien ist kein Ersatz – sondern ein Upgrade

Dubai ist laut. Georgien ist leise.

Aber genau darin liegt der Unterschied:

- Dubai kostet Sie Geld, um mitzuspielen

- Georgien gibt Ihnen Raum, um Vermögen aufzubauen

Wer langfristig denkt, entscheidet sich nicht für das, was glänzt –

sondern für das, was funktioniert.

Der nächste Schritt: Klarheit statt Trends

Wenn Sie ernsthaft überlegen, auszuwandern oder Ihr Unternehmen international aufzustellen, sollten Sie sich nicht von Trends leiten lassen.

Sondern von einer klaren Strategie.

Zukunft2.com – Wir zeigen Ihnen, welche Struktur für Ihre Situation wirklich sinnvoll ist.

Diskret. Substanziell. Zukunftsorientiert.

Sondervermögen zweckentfremdet? Was Unternehmer jetzt verstehen müssen

Ein leises Signal – mit enormer Tragweite

Es sind nicht die lauten Schlagzeilen, die Vermögen gefährden.

Es sind die stillen Verschiebungen im System.

Das sogenannte Sondervermögen für Infrastruktur und Klimaneutralität – beschlossen mit politischem Pathos, verkauft als Zukunftsinvestition – entwickelt sich laut aktuellen Analysen zu genau dem, was erfahrene Beobachter befürchtet haben:

Ein Instrument zur Haushaltsstabilisierung.

Nicht zur echten Transformation.

Die Zahlen sind eindeutig. Und sie sind unbequem.

Die Fakten: Viel Geld, wenig Wirkung

Zwei unabhängige wirtschaftswissenschaftliche Institute kommen zu einem bemerkenswert ähnlichen Ergebnis:

- 86 % der Mittel (IW Köln) wurden nicht zusätzlich investiert

- Bis zu 95 % (ifo-Institut) der neuen Schulden flossen nicht in Infrastruktur

- 24,3 Milliarden Euro neue Schulden im Jahr 2025

- Nur 1,3 Milliarden Euro mehr reale Investitionen

Das bedeutet:

Die Differenz – rund 23 Milliarden Euro – versickerte nicht in Straßen, Netze oder Energieprojekte.

Sondern im System.

Für den oberflächlichen Beobachter ist das eine politische Nachricht.

Für Unternehmer ist es ein strukturelles Signal.

Sondervermögen zweckentfremdet

Der Mechanismus: Wie aus Investitionen Buchungstricks werden

Um zu verstehen, was hier passiert, muss man sich vom politischen Narrativ lösen und den Mechanismus betrachten.

Die Vorgehensweise ist einfach – und wirkungsvoll:

- Investitionen werden in das Sondervermögen verschoben

- Gleichzeitig werden sie im Kernhaushalt reduziert